Как системы распределенных реестров изменят экономику и рынок

Системы распределенного реестра можно использовать во множестве сценариев – от денежных переводов до выявления источников заражения продуктов питания. Самые сильные, эволюционные изменения могут произойти в финансовой отрасли. Эксперты предрекают, что локальные центробанки введут цифровые валюты для контроля транзакций, тем самым вытеснив прочие банки с рынка. Случится это нескоро: решения на блокчейне сложные, дорогие и нестабильные. Кроме того, нужны новые законы.

Обычно с системами распределенных реестров (distributed ledger technology, DLT) ассоциируется только блокчейн, что в корне неверно. Есть как минимум два варианта реализации.

Всем известный блокчейн

Преимущества блокчейна – это децентрализация сети, конфиденциальность, неизменность внесенных данных, прозрачность и снижение транзакционных сборов. К недостаткам эксперты относят большое потребление энергии для PoW-консенсусов, недостаточную скорость на больших масштабах блокчейн-сети. Проблема с масштабируемостью – одна из главных. Прежде всего это относится к сети «Биткоин», где вес блока всего 1 МБ. Также существует угроза атак, например «атака 51%», когда более 50% мощности хеширования сети окажется в одних руках, считает Дмитрий Шустов, аналитик blockchain3.ru.

Proof-of-Work, или PoW, (доказательство выполнения работы) — это алгоритм достижения консенсуса в блокчейн-системе. Он используется для подтверждения транзакций и создания новых блоков.

Знакомьтесь – DAG

DAG базируется на другом алгоритме, и соответственно, его механизм проверки новых транзакций отличается от того, что используется в блокчейн-системах. В математической теории DAG – это абстрактный объект, который представляет собой множество вершин и набор ребер, то есть соединений между парами вершин. Соединения могут идти в любом порядке или по заданному алгоритму. «Представим, что множество вершин – это сеть аэропортов, которая обслуживается некоторой авиакомпанией. А множество ребер – это большое количество регулярных маршрутов между городами», – рассказал Виктор Смирнов, руководитель направления интеграционных решений ИТ-компании «Крок».

DAG (Directed Acyclic Graph, направленный ациклический граф) – ориентированный граф, в котором отсутствуют направленные циклы. В DAG-решении каждая транзакция ссылается на предыдущие (родительские), подписывая их хэши и включая их в свой состав. Так формируется «дерево» транзакций, где каждая из них является подтвержденной и неизменной.

DAG призван решить проблемы с масштабируемостью: здесь нет блоков, а значит, нет размеров блоков. В DAG-системе можно совершить сотню тысяч транзакций в секунду, и в теории можно увеличить скорость до сотен миллионов в секунду, считает Дмитрий Шустов. В DAG нет майнеров, а инициатор транзакции сам проверяет и подписывает несколько прошлых транзакций. Только после этого новая транзакция инициатора попадет в сеть.

«Вся информация уже записана в саму транзакцию, и для ее подтверждения не нужны усилия тысяч майнеров: это делается мгновенно несколькими валидаторами. Также DAG может похвастаться низкой стоимостью транзакций. В итоге не нужно платить майнерам за сложные вычисления. В некоторых проектах транзакции и вовсе бесплатны. «Эта особенность подходит для микроплатежей, когда требуется перевести малые средства в сжатые сроки», – рассказал Константин Артемов, создатель RiseX.net.

Но DAG мало распространен и потому плохо изучен с точки зрения безопасности. Возможно, серьезной уязвимостью станет «атака 51%». «Среди минусов – незащищенность консенсуса при малом количестве валидаторов. Также часто в сетях DAG централизуют принятие решений – вводят заранее выбранные узлы-валидаторы, что создает единую точку отказа для всей сети», – заметил Виктор Смирнов. Решения DAG несут в себе технологические риски, поэтому пользователи обычно рассматривают решения на базе блокчейна. Потенциальным клиентам и инвесторам внушают доверие только крупные якорные игроки.

Рост на фоне беззакония

Объем глобальных затрат на блокчейн-решения по итогам 2018 года составил $1,5 млрд, подсчитали аналитики IDC. В этом году объем рынка прирастет на 88,7% до $2,9 млрд. В течение прогнозного периода (2018-2022) среднегодовые темпы прироста ожидаются на уровне 76%. В 2022 году объем рынка достигнет $12,4 млрд. Схожий прогноз и дает другая аналитическая компания. По данным Reportlinker, объем мирового рынка блокчейн-решений вырастет с $1,2 млрд в 2018 году до $23,3 млрд к 2023 году. Среднегодовой темп прироста рынка (CAGR) в течение прогнозного периода (2018-2023 годы) составит 80,2%. В масштабе мирового ИТ-рынка цифры пока мизерные.

Если не касаться криптовалют, то самыми востребованными направлениями являются промышленность и интернет вещей (IoT). Расходы в этом сегменте в 2018 году достигли $174 млн. Большую часть средств направили на реализацию пилотных проектов на ранних стадиях, сообщает консалтинговая компания IoT Analytics. Согласно консолидированному прогнозу опрошенных экспертов, к 2023 году расходы на блокчейн для промышленности и IoT составят $573 млн. Кроме того, по темпам среднегодового роста лидируют ритейл и электронная коммерция.

Драйверами роста станут:

- увеличение объемов венчурного финансирования и инвестиций,

- потребность бизнеса в упрощении процессов, в снижении эксплуатационных расходов,

- популярность технологий в розничной торговле и логистике.

Как поясняют аналитики, сегодня инвесторы вкладывают средства в стартапы, которые помогают небольшим фирмам внедрять технологию блокчейна. Одновременно крупнейшие отраслевые лидеры открыли собственные блокчейн-лаборатории. Однако реальных коммерческих бизнес-кейсов пока нет.

Не в пользу рынка играет неопределенность нормативно-правовой базы в некоторых странах и отсутствие необходимых навыков у персонала.

Америка и Азия лидируют по проектам, Европа – по инвестициям

Аналитики Reportlinker назвали страны Северной Америки (по объемам использования) и Азиатско-Тихоокеанский регион (APAC; лидирует по темпам CAGR) крупнейшими регионами с точки зрения использования блокчейн-технологий. Объем европейских инвестиций в блокчейн уступает только американским, подсчитали аналитики IDC. Европейские инвесторы вложили в технологию в 2018 году $400 млн. При сохранении CAGR 80,2% в течение четырех лет объем инвестиций в 2022 году достигнет $3,5 млрд.

IBM – это лидер на рынке промышленного и IoT-блокчейна с долей в 20% мирового рынка, знают эксперты IoT Analytics. Основные поставщики на мировом рынке блокчейн-решений: AWS, Microsoft, SAP, Intel, Oracle, Bitfury, Cegeka, Earthport, Guardtime, Digital Asset Holdings, Chain, Huawei, BlockCypher, Symbiont, BigchainDB, Applied Blockchain, RecordsKeeper, Blockpoint, Auxesis Group, BTL Group, Blockchain Foundry, AlphaPoint и Factom.

В России развитие блокчейна тормозит отсутствие законов

Публичные оценки инвестиций и рынка блокчейна в России отсутствуют. Известно только, что по итогам прошлого года Россия заняла 18 место из 23 в рейтинге Flying University. В исследовании изучены страны, в которых созданы благоприятные условия для развития бизнес-решений на основе блокчейн-технологий. Сообщается о нерегулируемом рынке рассматриваемых технологий в России.

Источник: РСПП, 2018

Но уже в марте 2019 года в России принят закон, который вводит понятия «цифровые права», «цифровые деньги», «смарт-контракты». Готовятся изменения в законопроекты и законы «О цифровых финансовых активах», «О внесении изменений в статью 128 ГК», «О краудфандинге».

Смарт-контракт (smart contract, умный контракт) – самоисполняемый компьютерный код, который фиксирует договоренности между участниками системы во всех блоках системы. Применяется в системах распределенных реестров, чаще всего упоминается в контексте блокчейн-решений.

Банки – крупнейшие пользователи блокчейн

Теоретически блокчейн позволяет взаимодействовать двум сторонам, которые не знают друг друга и не уверены в надежности противоположной стороны. Речь идет о создании доверенной среды, и банки, как лидеры информатизации, хотят заключать соглашения и совершать сделки без посредников. В перспективе стороны даже не будут изучать кредитные рейтинги друг друга. Досье будет составлено при помощи реестров действий в блокчейн-системе. Когда вопрос со статусом криптовалют решится, многие банки вынужденно перейдут на технологию блокчейн. Это произойдет в перспективе 10-15 лет, полагает Дмитрий Шустов. Эксперты не исключают, что первыми сдадут позиции посредники в банковском бизнесе. Пока же банки тестируют использование блокчейна для финансовых транзакций и цифровую валюту центрального банка.

Блокчейн-цепочка банковских операций. В ноябре 2017 года «МегаФон», Альфа-Банк и Сбербанк первыми в России совершили платеж с использованием технологии блокчейн. Получателем перевода в 1 млн рублей стала дочерняя компания «МегаЛабс». ИТ-инфраструктура состояла из:

- сервиса определения единого порядка транзакций (orderer),

- удостоверяющего центра сети (УЦ) и несколько узлов,

- компьютерного сервера, подтверждающего транзакцию (endorser-узлы).

Все элементы располагались на стороне Сбербанка. Похожий endorser-узел запустили в Альфа-Банке. «МегаФон» и «МегаЛабс» подключались через интернет-браузер к клиентскому веб-приложению с функционалом личного кабинета, который предоставляет интерфейс для взаимодействия с сетью.

Схема платежной децентрализованной блокчейн-системы «МегаФона», Альфа-Банка и Сбербанка. Узлы сети взаимодействовали по протоколу технологии Hyperledger Fabric платформы IBM Blockchain

![]()

Источник: Альфа-Банк, 2017

Представитель «Альфа-Банка» рассказал о высокой скорости проведения платежей и снижении транзакционных издержек. В Сбербанке добавили, что отражение операции на счете получателя при использовании блокчейн происходит во времени, близком к реальному.

Фиатная криптовалюта от центробанков. Некоторые центральные банки мира изучают возможность внедрения в оборот Central Bank Digital Currentsy (CBDC; цифровая валюта центрального банка, «цифровая фиатная валюта», «цифровые базовые деньги»). CBDC – это цифровая форма бумажных денег, которую приравнивают к деньгам локальные госрегуляторы или законодатели. CBDC – это цифровой инструмент с высоким уровнем безопасности; подобно бумажным банкнотам, это средство платежа, единица учета и накопитель стоимости. Как и бумажные деньги, каждая единица идентифицируется, чтобы предотвратить подделку. CBDC находится в зоне ответственности центрального банка так же, как и физическая валюта.

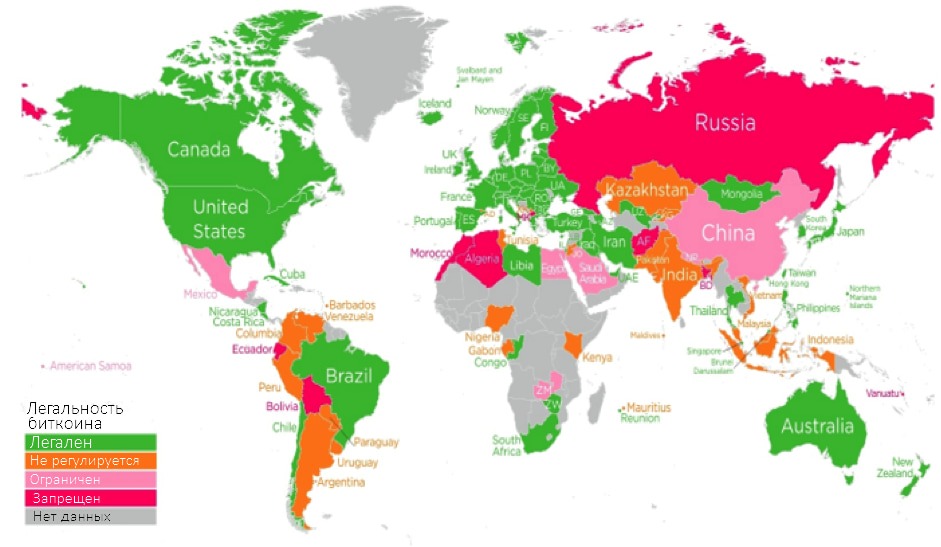

Законодательный статус блокчейн-технологии в финансовом секторе в разных странах на примере криптовалюты как платежного средства или объекта бартерной сделки

Источник: How Much Understanding Money

Исследования проводят Китай, Европейский центробанк, Швейцария, Германия, Сингапур, Канада, Англия, Новая Зеландия, Япония, Испания и Израиль. К коммерческому внедрению CBDC приблизился Тайвань. «Новая государственная криптовалюта станет законной в каждой стране в обозримом будущем. С ее появлением частные банки больше не будут проводить платежи, потому что транзакции от клиента к компании пойдут напрямую, а ЦБ сможет все проверять, рассматривая цепочку. Частным банкам останется кредитование, депозиты и прочие услуги, которые не приносят такого дохода, как обработка платежей. Разумеется, многие банки будут закрыты», – полагает Константин Артемов.

Меньше всего ландшафт мировых финансовых систем изменит обращение криптовалюты, не привязанной к фиатным денежным единицам. Например, расчеты между предприятиями в биткоинах будут минимальными. Ни одно государство мира не готово отказаться от контроля финансовых потоков: это чревато уходом бизнеса в «тень».

Страховой блокчейн-полис. В мае 2018 года Marsh, страховой брокер и консультант по управлению рисками, сообщил о совместной с IBM работе над созданием коммерческого сервиса для удостоверения заключения страхового соглашения. Сервис базируется на Hyperledger Fabric с открытым кодом и блокчейн-платформой, принадлежащей IBM. Если в страховой отрасли используются бумажные экземпляры полисов, частично заполненных от руки, то перевод в цифровой вид позволит оптимизировать процесс и сэкономить время клиентов.

Блокчейн-расчеты за роуминг

Транспортные международные перевозки контролируются с помощью IoT. И ключевая проблема – сложные взаиморасчеты операторов за роуминг. Компания МТС в мае 2019 года совместно с Orange протестировала блокчейн-решение, которое облегчает роуминговые расчеты между операторами связи по контрактам с IoT-клиентами. По словам операторов, решение обеспечивает безопасный обмен данными биллинга и контролирует записи о каждой транзакции и корректность выставления и оплаты счетов для сервисов IoT в международном роуминге. Новая технология позволит провайдерам сократить расходы при взаиморасчетах за сервисы роуминга, подтвердили в МТС.

Блокчейн-контроль в торговле

Безопасность продуктов. Sam’s Club, подразделение ритейлера Walmart, перевело мониторинг поставок листовых овощей на блокчейн. Этому предшествовала эпидемия кишечной палочки. В 2018 году в штате Аризона (США) заразилось 197 человек, из них 100 госпитализировали, пятеро впоследствии умерли. Возбудителем инфекции стал салат ромэн. Реализация мониторинга поставок через блокчейн Sam’s Club запланирована на сентябрь 2019 года.

Употребление испорченных продуктов ежегодно приводит к 420 тыс. летальным исходам и 600 млн случаев болезни, свидетельствуют данные Всемирной организации здравоохранения. И блокчейн-решения помогают контролировать прозрачность происхождения товара и безопасность продукции. Блокчейн за минуты определит источники заражения, а стандартные процедуры длятся несколько дней.

Расходы компаний подтверждают масштаб проблемы. Объем мировой выручки от продажи блокчейн-решений для отслеживания товаров в ритейле к 2023 году достигнет $4,5 млрд. Только в США количество предприятий торговли, использующих блокчейн, с 2018 по 2023 годы вырастет с 200 до 15 тыс., считают аналитики Juniper Research.

Контроль поставок. Sawtooth blockchain Hyperledger работает с устройствами IoT. Датчиками оснащается улов рыболовных компаний. Задача сенсоров – контролировать маршруты поставок, температуру продукта, влажность воздуха и других условий на пути следования. Данные о том, кто выловил рыбу, обрабатывал, перевозил, доступны отправителю и получателю.

Сеть Walmart еще в 2017 году в Португалии добилась сокращения времени мониторинга поставок манго с семи дней до 2,2 секунд.

В России в начале июня 2019 года ритейлер «Дикси» начал сотрудничать с поставщиками по-новому. Блокчейн-платформа автоматизирует работу с факторинговыми компаниями и поставщиками. В компании ожидают минимизации сроков удостоверения факторинга, сокращения ручного ввода и ошибок. Сроки предоставления финансирования поставщиками снизились до 24 часов.

Факторинг – услуги финансирования от посредника, обычно банка, когда поставщик и покупатель сотрудничают на условиях отсрочки платежа.

Взгляд со стороны покупателя. Блокчейн перевернет сферу логистики, журналисты Forbes убедились в этом. Репортеры воспользовались системой BeefChain, которая отслеживает поставки мясной продукции. Фермеры RC Carter отгрузили в редакцию Forbes два стейка рибай «Томагавк» сухого вызревания.

BeefChain отследил дату регистрации животного #840003199807394 в системе: 30 июля 2018 года, город Тен-Слип ( Вайоминг). Убой произошел 2 августа 2018 года в городе Пирс (Колорадо) на ферме Double J Meat Packing. Оттуда полуфабрикаты отправлены мясникам из Lombardi Brothers Meats, в Денвере. Мясо сушилось 28 дней. Далее стейк логистической компанией UBS отправился в офис Forbes. Разработчики BeefChain планируют поставлять информацию с момента рождения телят. В системе появится информация о прививках, местах выпаса животного и т.д.

Блокчейн для промышленности нужен не всем предприятиям

Бесчисленные ICO как будто предполагают, что распределенные реестры необходимы повсеместно:

- для сокращения сроков исполнения сложных и международных сделок,

- для упрощения алгоритмов платежей,

- для повышения эффективности бизнеса

- для ускорения документооборота, в конце концов.

Так, в горнодобывающей отрасли блокчейн-системы ведут мониторинг от выработки полезных ресурсов до получения металлов и сплавов.

И все же DLT-системы нужны далеко не каждому предприятию. Распределенные реестры помогут производству лишь косвенно, если необходимо обеспечить неизменность и открытость данных одновременно. Например, нужно создать доверенную среду для совместной работы с партнерами. Тогда блокчейн поможет найти ответственного за инцидент.

Но помогать планировать и принимать управленческие бизнес-решения будет, скорее всего, искусственный интеллект (ИИ). «Отсюда следует, что для производства блокчейн – не новая система управления, а новая вспомогательная технология», – считает Константин Артемов.

Эксперт полагает, что связка «предприятие — клиенты» с DLT дает возможность бронировать и оплачивать продукт через смарт-контракты, получать гарантии, проверять качество. Потенциал малоизученного DAG можно использовать для увеличения скорости транзакций и наращивания их количества в секунду. И там, где нужны бесчисленные малые транзакции.

«DLT – не об автоматизации, а о неизменности и подтверждении данных. Автоматизацию эксперт видит таким образом: должность нотариуса на предприятии сокращается, а работу за него выполняет распределенный реестр. Но тогда стоит внедрять роботов и искусственный интеллект. Нужен ли предприятию для работы DLT – вопрос частный, и ответ на него зависит от целей бизнеса», – добавил Константин Артемов.

Патенты и права на интеллектуальную собственность

Блокчейн как будто создан для того, чтобы фиксировать права на интеллектуальную собственность. Один из самых известных блокчейн-проектов в России ведет Росреестр, который регистрирует патенты. Система фиксирует факт создания объекта прав интеллектуальной собственности. Попытка подделать данные успехом не увенчаются: любая правка видна в системе. Новая информация просто дополняет предыдущую, не меняя исходных данных. Эксперты рассчитывают, что развитие подобных блокчейн-систем, их мировая интеграция приведут к исчезновению посредников в сфере регистрации прав, а также к сокращению числа патентных споров. К примеру, в апреле 2019 года завершился двухлетний конфликт ценой в десятки миллиардов долларов между Apple и Qualcomm, который сопровождался взаимными судебными исками. Если прогноз оправдается, рынок патентной юриспруденции сократится почти до нуля.

Сложные, дорогие, нестабильные

И все же до масштабного внедрения распределенных реестров в реальный бизнес очень далеко. Эпитетами «сложные», «дорогие», «нестабильные» аналитики McKinsey охарактеризовали решения на блокчейне. Прототипов много, а полноценно работающих решений на рынке крайне мало. Их доработка займет много времени, так как «блокчейн-решения развиваются недостаточно быстро». Хотя эксперты заявляют о том, что блокчейн трансформирует многие отрасли, но подтверждения своим словам реальными фактами и кейсами они не приводят: все говорят о перспективах. В McKinsey считают высокие инвестиции в блокчейн на фоне молодости технологии неоправданно высокими.

Не решены и вопросы защиты прав сторон, используемых при финансовых транзакциях распределенные реестры. Отсутствует консолидированное мнение по законодательному регулированию технологии. «Суды не всегда соглашаются признавать смарт-контракты в качестве электронных доказательств. Судебная практика такова: суд обязан прибегнуть к помощи эксперта, который докажет, что запись в реестре была осуществлена конкретным лицом в конкретное время при определенных условиях. Суды общей юрисдикции с этим пока работают неохотно», – сообщала Элина Сидоренко, руководитель рабочей группы Госдумы по оценкам риска оборота криптовалюты.

Возможно, по этим причинам реальный бизнес не горит желанием внедрять блокчейн. В 2018 году аналитики Gartner опросили почти 300 ИТ-директоров компаний реального сектора. Оказалось, что подавляющее большинство (77%) не собирается использовать блокчейн. О внедрении систем распределенных реестров заявил 1% компаний. Но, как говорилось выше, речь в основном идет о тестовых решениях и лабораторных исследованиях.