Одной ногой в облаках

Инвестиции предопределяют, как будут меняться бизнес и экономика, а вслед за ними жизнь человека. С этой точки зрения облачные технологии – наше будущее. Из всех ИКТ-сегментов это один из самых динамичных и объемных не только по величине продаж, но и по размеру инвестиций. К сожалению, Россия занимает менее 1% на мировом рынке и стремится к 5%.

По предварительным данным IDC, в 2018 году компании пяти крупнейших отраслей (здравоохранение, госсектор, финансы, торговля и производство) израсходовали на специализированные отраслевые облачные решения около $37,5 млрд. Цифра сравнима с ВВП Туркмении или Азербайджана. В 2019 году расходы опять увеличатся, и динамика будет нарастать как минимум ближайшие три года.

Самые продвинутые пользователи

В среднем в мире капитальные инвестиции одной компании в облачные приложения, платформы и сервисы достигли $2,2 млн в прошлом году, по результатам опроса IDG. Это на 36% больше, чем еще пару лет назад. В зависимости от размера компании этот показатель может варьироваться от $889 тысяч для бизнеса с числом сотрудников менее 1000 человек до $3,5 млн для корпораций, в которых более 1000 сотрудников. Большинство участников опроса уверены, что в ближайшие годы будут наращивать инвестиции в облачные технологии, независимо от их назначения.

Больше всех заинтересованы в том, чтобы перенести 100% инфраструктуры в облако, предприятия из сферы производства, высоких технологий и телекоммуникаций. Эти компании хотят работать с единой облачной платформой, на которой будут храниться данные о работе всех подразделений – от конкретного цеха до руководства компании, поясняют аналитики. Однако желания опережают реальные возможности.

Несмотря на рост инвестиций в облака, по мнению McKinsey, в большинстве отраслей пока не существует зрелых SaaS-решений для автоматизации основных бизнес-процессов. Именно поэтому многие предприятия до сих пор используют собственные ЦОДы, устаревшие legacy-системы или неэффективные облачные решения. Для понимания масштаба неготовности – средний уровень использования SaaS аналитики оценивают в 19%. На этом фоне резко выделяются финансовые ИТ-сервисы – по данным McKinsey, почти все они предоставляются из облака. Еще одна категория компаний, чья инфраструктура в основном опирается на облачные платформы и приложения, – новые цифровые предприятия. Но сравнивать их потребности с крупным и средним бизнесом, конечно, неправильно.

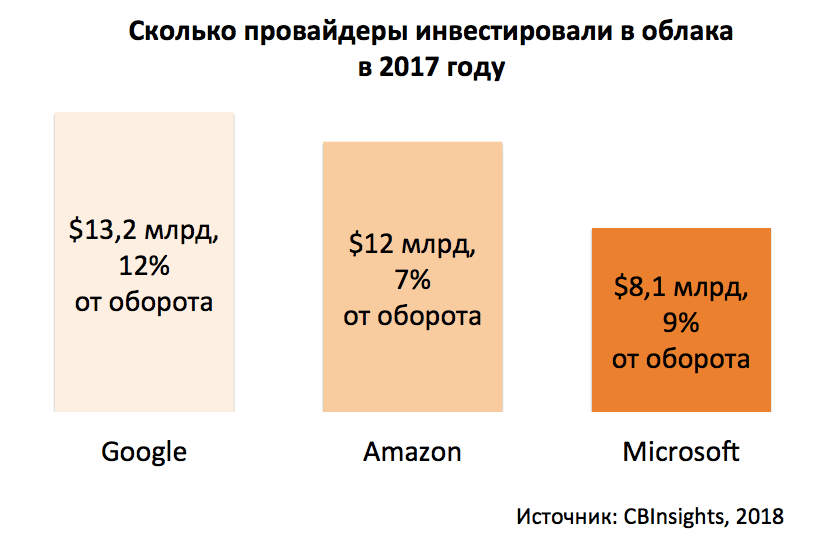

Приоритеты большой тройки

Безусловный мировой лидер среди провайдеров облачных сервисов – платформа Amazon Web Services (AWS). По данным портала Statista, ей пользуется в общей сложности около 80% заказчиков. Второе место занимает Microsoft Azure, третье – Google’s Cloud Platform.

К сожалению, пока не озвучены данные, сколько эти гиганты инвестировали в развитие облаков в 2018 году. Придется довольствоваться оценками за 2017 год. Итак, Amazon инвестировал $11,9 млрд, или около 7% от оборота, подсчитали в CBInsights.

Объем облачных инвестиций Microsoft с учетом венчурных инвестиций и акселерационных программ в 2017 году превысил $8 млрд. Самые большие инвестиции Microsoft направляет в создание ЦОДов – сегодня они доступны в 44 регионах мира, а в ближайшее время откроются еще в 10. В числе финансируемых корпорацией компаний как уже работающие в Azure, так и те, чьи сервисы могут стать востребованными в будущем, например платформа управления контейнерами Mesosphere, сервис облачной инфраструктуры CloudSimple, инструмент разработки CodeFresh.

С 2013 года Microsoft активно приобретает разработчиков облачных решений, сегодня в списке 24 компании. Среди самых заметных приобретений последних лет платформа для управления облаками Cloudyn, AI-платформа Bonsai и GitHub, за который корпорация отдала $7,5 млрд. Недавние инвестиции, приобретения и разработки Microsoft свидетельствуют о том, что в ближайшее время корпорация намерена сосредоточиться на периферийных вычислениях (edge computing) и IoT в разрезе облачных вычислений.

В 2017 году Google инвестировала в развитие облаков более $13 млрд. Приоритеты капитального инвестирования те же, что и у Microsoft, а стратегию венчурных инвестиций можно назвать агрессивной. Число сделок корпорации на сумму от $1 млн увеличилось по сравнению с 2016 годом в 3 раза. Пользователями G Suite являются более 4 млн клиентов. Ежеквартальная прибыль ее облачного подразделения составляет около $1 млрд, В прошлом году Google приобрела работающие на облачном рынке компании Cask Data (стоимость сделки $32,5 млн), Velostrata ($31,5 млн), Bitium ($14,9 млн) и пр. На конференции Google Cloud Next корпорация представила новые облачные продукты Google Cloud Services, а также анонсировала специальный чип для управления большими нагрузками Edge TPU и интеграцию с облачной блокчейн-платформой.

Инвестиционная география

Оценки аналитиков могут расходиться в разы, но географическая привязка поставщиков облачных услуг и инвестиций в облака всем видится одинаково. Основная их часть приходится на США (50-60% компаний и стартапов). На втором месте находится рынок Европы (15-25%), на третьем и четвертом Азия и Средний Восток. Российский рынок крохотный (0,9%) и очень перспективный. Крохотный – потому что комфортность бизнес-среды приближается к Африке, а перспективный – потому что до трети стартапов имеют российское происхождение. Найти гениального разработчика в России проще, чем где бы то ни было, но потом инвесторы вывозят его за рубеж.

Целевой показатель России на мировом рынке облачных сервисов, который запланирован программой «Цифровая экономика», составляет 5% к 2024 году. Имеется в виду сегмент услугу на базе ЦОДов, в котором сейчас России принадлежит до 1%. Чтобы сделать пятикратный рывок, российский рынок должен ежегодно расти на 42%, подсчитали аналитики iKS-Consulting. Такую динамику невозможно набрать без мер государственной поддержки. Теоретически Россия могла бы использовать для рывка сотрудничество в рамках БРИКС, ШОС, ЕАЭС, хотя Бразилия, Индия, Китай тоже не дремлют. Аналитики считают, реальный максимум – рост на 23% в год до 2022 года.

Технологические тренды

Пока в рамках цифровой экономики в России нацелились на сегмент ЦОДов, аналитики прогнозируют для мирового рынка рост инвестиций в области облачных вычислений и обработки данных. По прогнозам Bessemer Venture Partners, в ближайшие годы наиболее перспективными для инвесторов станут разработки в области бессерверных вычислений (Function as a Service, FaaS). По данным Gartner, сейчас serverless-подход используют менее 5% компаний по всему миру, а к 2020 году эта цифра увеличится до 20%. Стартапы уже активно занимаются созданием инструментов для координации выполнения групп функций и программного обеспечения безопасности, мониторинга и оптимизации.

По-прежнему востребованными будут все решения, связанные с обработкой данных и коммерциализацией полученных результатов. Крупные компании последуют примеру Amazon (Alexa) и будут активно инвестировать в создание новых и расширение возможностей уже имеющихся голосовых помощников. Пора обратить свое внимание на компании, работающие в сфере платежей как услуги (Payments-as-a-Service, PaaS) – это направление в ближайшие годы ждет взрывной рост.